公司地址:江西省南昌市

客服QQ:123456789

传 真:400-123-4567

博鱼体育 boyutiyu 分类>>

华泰 固收:2026博鱼体育- 博鱼体育官方网站- APP下载年十大投资主题

2026-01-07 04:46:27

2026-01-07 04:46:27 浏览次数: 次

浏览次数: 次 返回列表

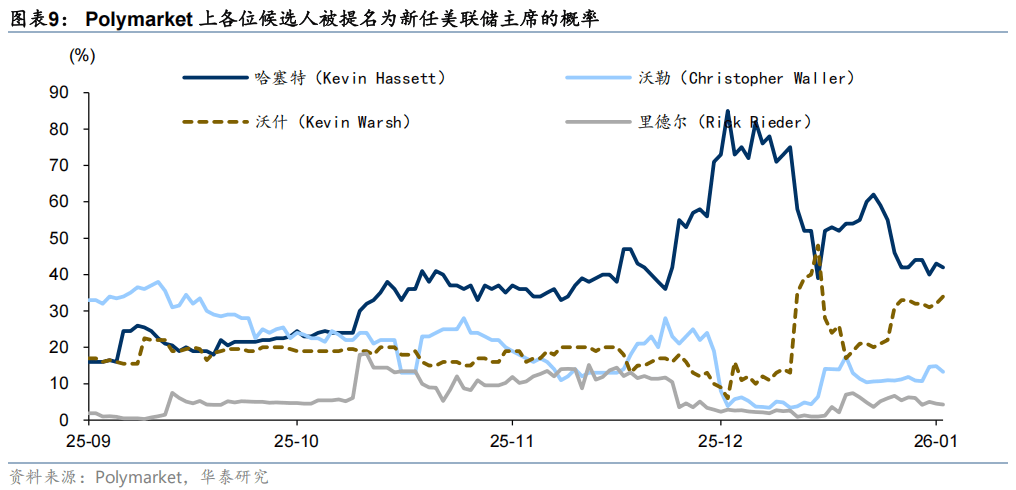

返回列表博鱼体育,博鱼体育官方网站,博鱼体育APP下载新任美联储主席人选是变数,关注会在多大程度上推动特朗普的宽松意图。目前来看,新任主席的宽松意愿(忠诚度)和能力(团结美联储其他官员)都是重要的考量标准,尤其是考虑到12月FOMC上多位官员曾对降息采取谨慎态度。因此,虽然MAGA派经济学家哈塞特(降息+扩表)的当选概率在博彩市场依然领先,但是具备美联储工作经历的沃什(降息+缩表)和沃勒尚存机会。如果降息加扩表的哈塞特获得提名,或将打开货币政策的想象空间,对风险资产、黄金都有利,美债长端走势将在降息和债务失控风险加大之间倍感纠结。此外,如果现任美联储主席鲍威尔在卸任主席后,继续以理事身份留在联储,也可能会对新主席的宽松力度形成制衡。

启示:①“财政扩张+货币配合”的环境下,有利于全球信用周期继续回升,大类资产排序上对权益和商品(包括黄金)更友好,利率曲线或有陡峭化压力;②全球降息周期已进入收尾阶段,全球市场的核心逻辑或逐步从去年的分母端估值抬升,转向2026年分子端的改善潜力,资产表现或从普涨到分化;③如果新任美联储主席的宽松以“价”的政策为主,那么长端美债压力可能偏大;如果辅以更多“量”的政策甚至QE,那么长债压力短期减轻、长期存疑,但美元汇率承压更明显;④海外财政可持续性问题仍在,不过很难提前预判何时会发酵,美联储独立性或受到挑战,黄金等去法币化品种仍有配置价值。

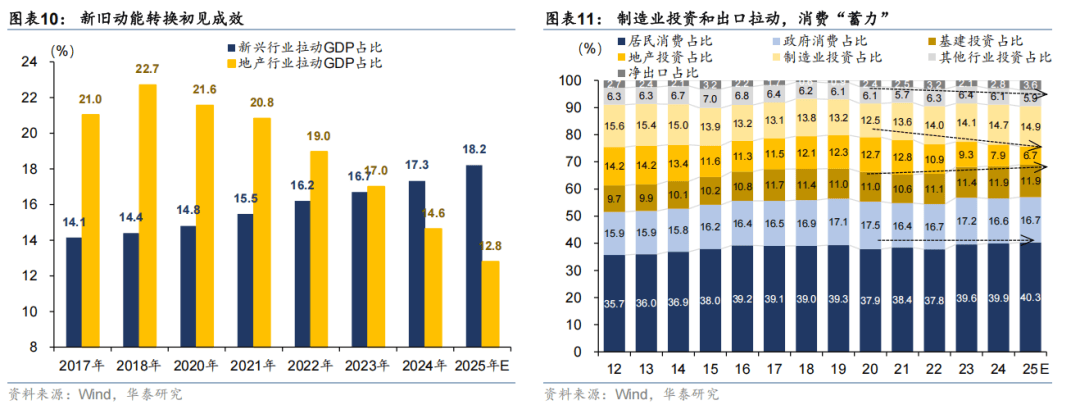

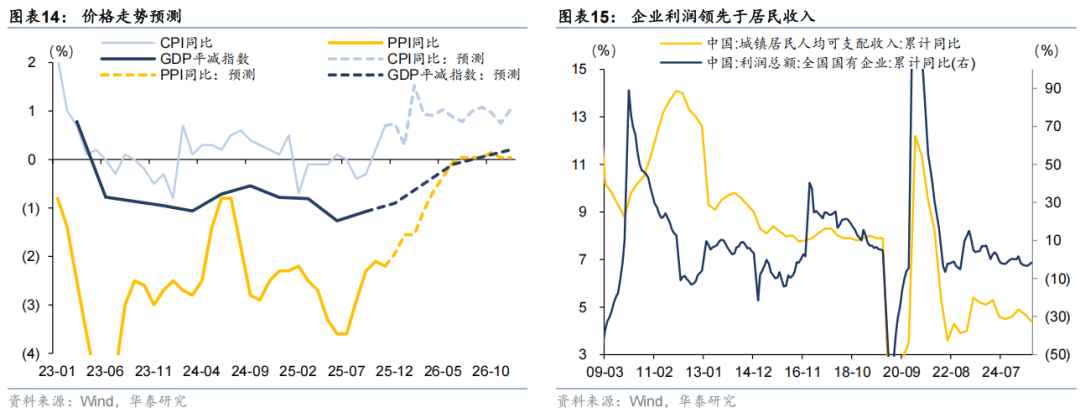

过去几年,我们处在新旧动能转换的左侧阶段,表现为旧经济下行,而新经济体量尚小,故事的主角在供给/产业升级。新质生产力导向,地方政府通过招商引资引入产能,金融支持实体经济等共同作用下,推动中国从制造业“大”国成为制造业“强”国。而需求端恰逢房地产下行,政府部门过紧日子,企业降本增效,导致内需偏弱。于是,我们看到宏观层面形成了明显的“温差”,实际GDP不弱,但价格信号相对疲软,企业感受越来越“卷”等现象。

我们在24年底提出中国进入新旧动能转换的“过渡期”(《转向震荡市思维——2025年债市展望》2024年11月3日),新经济在股市中的代表性越来越强,对旧经济日益钝化,宏观叙事明显转为积极。“十五五”迎来开局之年,我们将逐渐进入新旧动能转换的过渡期甚至右侧阶段。针对之前发展过程中的短板,需要继续做好自己的事:一是科技、产业上进一步的巩固和突破,二是供给端的优化,三是需求端的跟进,加强经济内循环并促进供需平衡,这是我们理解后续政策、经济和市场的出发点。

一方面,量上存在一些的扰动因素。今年值得关注的几个需求端支撑因素:一是,全球制造业周期对应的出口与出海;二是,政策性金融撬动作用、财政资金节奏与十五五重大项目;三是AI基建;服务消费在供给(消费场景、业态扩容)和需求(消费补贴等)均有一定的提升空间,但体量较小。不过,也有不少边际上的扰动因素:一是居民资产负债表仍受制于地产等拖累,而耐用品消费透支和补贴小幅退坡;二是出口仍存在尾部风险,进口或有所回升、降低净出口拉动;三是强调地方政府等正确政绩观,政策对地产等旧经济磨底时间的容忍度似乎有所提升;四是反内卷和统一大市场影响相关行业投资和生产。这些均可能带来一些量上的扰动,需继续等待两会增速目标的确认。

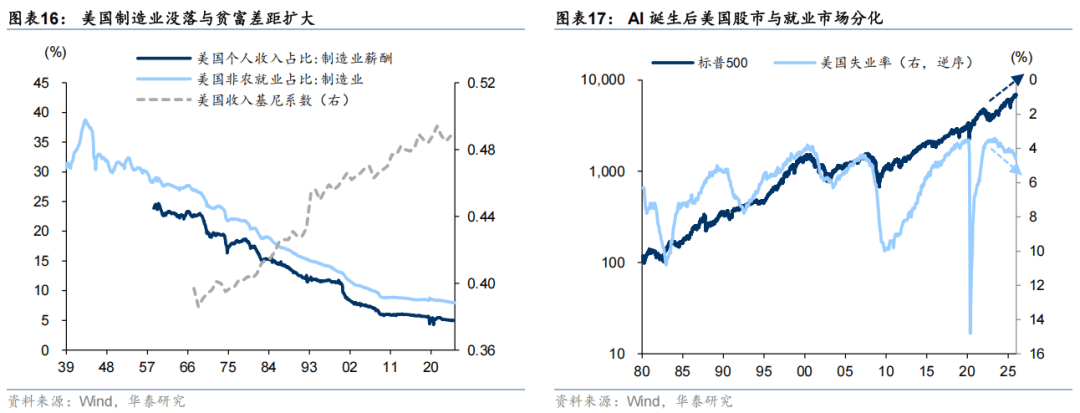

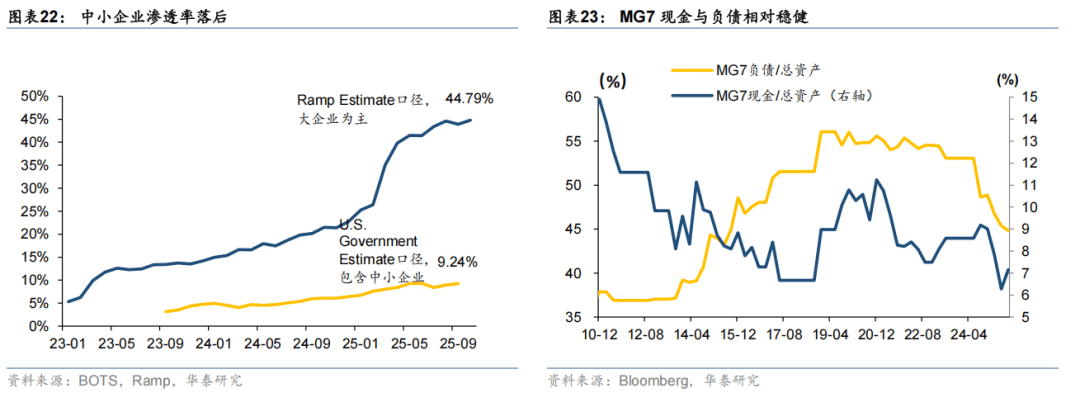

美国经济与社会呈现出明显的K型分化。美国K型经济的问题可以追溯到上世纪八十年代,产业空心化叠加资本和科技要素收入分配占比的不断提高,直接导致了美国中低端产业工人锐减且贫富差距扩大。AI革命以来,AI投资成为推动美国经济增长的关键因素,但AI替代就业导致失业率提升,美国呈现出无就业复苏。与此同时,AI革命导致失业率和股市出现了历史罕见的背离,加剧华尔街(Wall Street)与主街(Main Street)之间的矛盾。

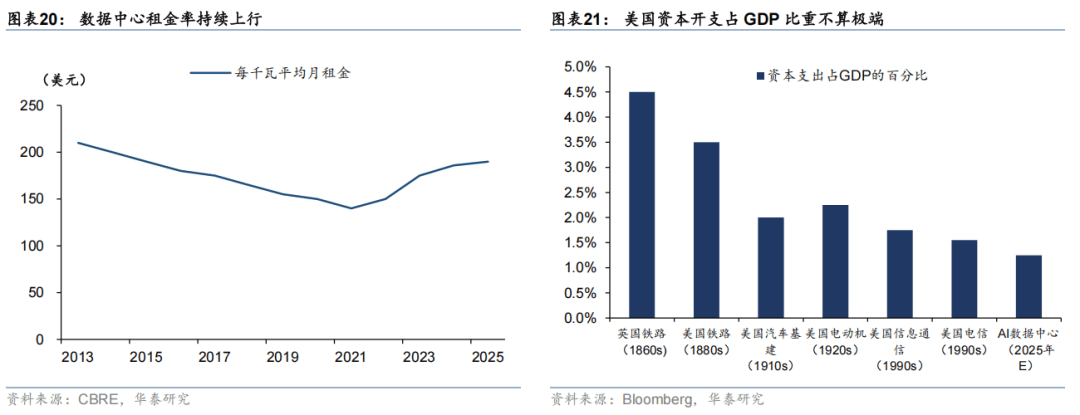

AI投资是否存在泡沫?在当前算力供不应求、Scaling law(扩展法则)依然有效的背景下,头部企业的算力“军备竞赛”已成为驱动行业投资的核心动力。据彭博测算,2025年全美AI领域投资规模有望突破5500亿美元,占GDP比重超1.3%,这一比重仍低于铁路(4.5%)、互联网(1.6%)等过往技术革命周期的峰值,整体尚不极端。此外,企业端尚未显现资金压力,头部企业现金流充裕,叠加债市、私募信贷等外部融资渠道的启动,可为企业融资扩张提供空间。因此,“投资泡沫”风险的讨论尚且较早,相关判断需待产能基本落地、中下游发展路线明确后再作定论。

2026年高息存款大量到期并再配置将是资本市场流动性的重要主题。我们根据上市银行年报等测算(《存款到期潮的评估与影响》2025年12月24日),今年1Y以上定期存款到期规模约50万亿,较2025年增长10万亿。期限上,2年期、3年期存款到期量预计均在20万亿以上,5年期大致在5-6万亿,这部分存款利率下行幅度最大(从之前的2.5-3.0%下降到目前的1.2-1.75%不等),对应“搬家”效应最强。节奏方面,上半年到期量高于下半年。

启示:①存款搬家、流转可能导致银行出现一般存款缺口,需要通过同业存单、同业存款进行补充,从而对存单供给和资金面带来短期扰动,预计26年上半年表现更为明显。但存款迁移也会带来非银、货基等规模扩张,有助于存单需求的提升,抵消供给压力。②股市整体受益于存款资金再配置,理财、“固收+”、分红险等可能是主要载体。当然,该类品种含权量偏低、偏绝对回报,且容易导致股债同涨同跌,改变资产价格相关性,给资产配置带来挑战。③银行偏好的中短端利率债压力更大,理财偏好的中短端信用和保险年金偏好的长久期地方债等更加受益。

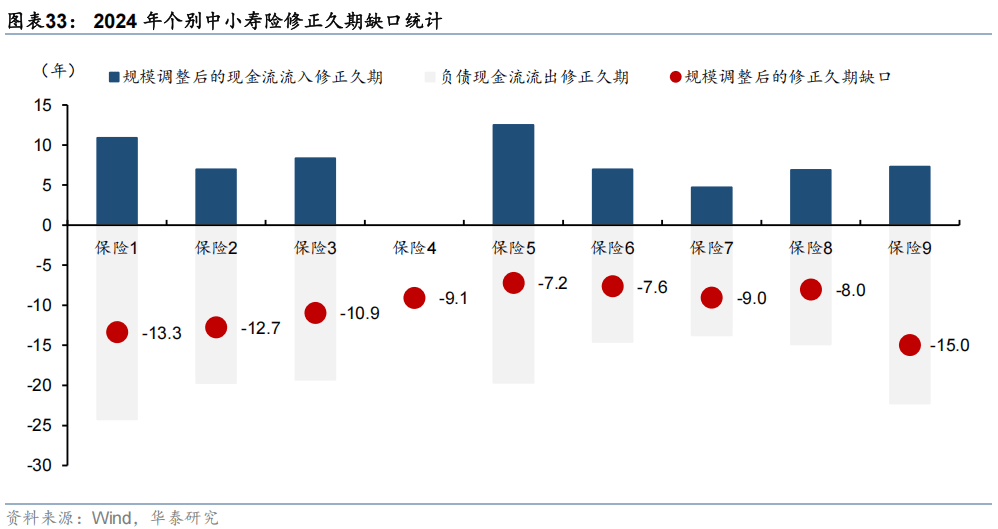

三是,保险“按部就班”配置,长端定价权上升。2026年核心影响因素明确:1)2026年分红险销售旺盛、“趸交”贡献新增保费,总体保费收入仍有保障;2)分红险对应的资产端权益占比更高、久期偏好缩短;3)非上市险企全面落地I9/I17准则,将增配OCI权益与长端债,对二永债、债基需求略有下降;4)资产负债管理新规意见稿要求,保险公司有效久期缺口不高于5年或低于-5年,行业内中小寿险公司或面临拉长资产久期压力,将增配长端、超长端债券;5)权益配置挤占配债资金,但存量非标、高息存款到期形成的资产缺口,仍需长端利率债刚性填补。总之,在银行、债基缺位下,保险将主导长端利率边际定价,收益率要求上升,中小保险机构是亮点。

四是,理财净值化转型与多资产配置。净值化监管持续推进,理财已完成收盘价估值等清理工作。但行业普遍面临收益达标与规模增长的“焦虑”,驱动向多资产、多策略演进:一方面,渠道收益率要求超2%,纯债策略难达标,转向“固收+”及含权产品成必然;另一方面,客户要求控制波动,低波资产不足下需靠大类资产分散平衡。展望2026年,理财规模将延续扩张,含权品种占比提升,存量高息存款到期再配置资金将流向债市,为短端信用债、存单提供需求支撑。

友情链接:

友情链接: